ほぼ日の資本政策、今さらでスイマセン

2013年3月にJASDAQに上場したほぼ日のことを書きます。

ホントはもっと早く書きたかったのですが、何を書こうかとあれこれ思案しているうちに機を逸していました。先日、経営者としての糸井重里さんにインタビューした「すいません、ほぼ日経営」を読んで書きたいことがわかったので、書いてみることにしました。今さらで、スイマセン。(ホントは謝ってません。謝るならすみませんと言います)

ほぼ日は、糸井重里さんが主宰する、オリジナルコンテンツ中心の無料ウェブサイト「ほぼ日刊イトイ新聞」を企画運営して集客し、オリジナル企画の文具及び日用雑貨等を、「ほぼ日刊イトイ新聞」内のインターネット通販で直接個人に販売し収益を得ることを主要事業としている会社です。『ほぼ日手帳』が売上高全体の7割を占めています(上場時)。

公開価格は2,350円、PER15.1倍(2017年8月期会社予想EPSによる)という抑えめの水準での株式公開となりました。

成長とは?

ほぼ日は、株式上場に際し、ことさら成長を強調していません。おそらく上場準備の過程で、企業の成長とは何かということをたくさん考え議論したのだと思います。

本の中で、糸井さんは、成長について次のように話しています。

「利益や成長は結果であって、目的ではありません。これはずっと思っていることです。」

「大きく成長しますということで人が集まる会社ではなく、ここに集まりたいという人がいてくれることで成長していく、だから株価が何倍にもなることを約束するつもりはないし、そのメリットもないと思っています。上場することによって、いままで小さくやってきたことがきちんと続けられて、なおかつ、これからの下ごしらえもちゃんとできる。

そうすれば、すぐにはできないけれど、五年、十年経ったときに「ちゃんと大きくなったね」と言われるようになるはずです。「気がついたら、こんなに育っていたね」というのが理想です。」

マザーズでなく、JASDAQに上場することにしたのは、マザーズが 申請会社に対し強く「高い成長可能性」を求めている市場であることに嫌気したのではと思います。見せ方を工夫することで、マザーズ上場も可能だったと思いますし、マザーズであれば株価ももっとついたと思うのですが、糸井さんはそれをよしとはしなかったのですね。

糸井さんにマザーズへのこだわりはなかったのでしょうか? いやいやあったからこそ、企業の成長についてトコトン考えたのではないでしょうか。

何故かって、だって糸井さんは、あの伝説のファミコン「MOTHER」の産みの親ですよ。。

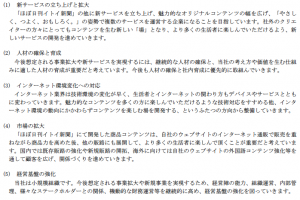

目論見書の「対処すべき課題」を読むと、会社がいま考えていることが透けて見えることがあるのですが、ほぼ日の「対処すべき課題」はこんな感じです。

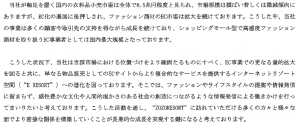

比較のために、ZOZOTOWNの運営会社、スタートトゥデイ(現在のZOZO)2007年にマザーズに上場(現在は東証一部上場)したときの目論見書を見てみましょう。(スタートトゥデイを選んだことに理由はありません。何となく比べてみたくなっただけです)

それほど大きく違わないですね。スタートトゥデイも成長こそ志向しているものの、目指しているのはあくまで長期的な成長です。

でも、よく読むと、明らかに違っているところもあります。

ほぼ日はヒトに焦点を当てているのに対し、スタートトゥデイはシステムとハコに焦点を当てていますね。

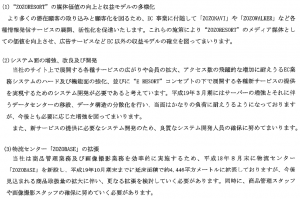

この違いは、上場による手取金の使途に明確に現れます。

ほぼ日の資金使途

スタートトゥデイの資金使途

この違いは、ビジネスモデルの違いから生じるものでしょうが、突き詰めれば企業の目指すべき方向性の違いが現われているのだと思います。

「ほぼ日の経営」には、他にこんなことも書かれていて面白いです。。

「株主というのは、ぼくらがつくったものを楽しみにしているお客さんでもあり、「あなたたちが航海している船の材木を買わせて」と手伝ってくれる人でもあります。同じ目線で航路を進み、ときおりうなずき合えるような関係、そしていつも励ましてくれるだけではなくて、親身になって批判してくれる人でもあります。」

「無理な力を使わなければ実施できない予算や、達成できなければ評価が下がるような予算のあり方は賛成できると思いました。自由を確保しながら、もっと言えば自由を確保するために、予算という手段を使う。つまり予算はあるけれど、うまくいったらその理由を考える、うまくいかなくてもその理由を考える。次に生かすためのものものとして予算をとらえています。」

公開準備中にあり、悩みながら今まさに仕組みをつくっておられる多くの経営者に参考になることがたくさん書かれています。ご一読されることをお薦めします。

全く違う話ですが、ほぼ日の目論見書は、ですます調で書かれています。一般的な、ありますおりますではありません。これは注記まで首尾一貫しています。

この辺にも上場の常識に何も考えずに従うことはしない、という糸井さんのこだわりが見えますね。

資本政策について

それでは、最後にほぼ日の資本政策を詳解します(あまり詳解するところはありませんが)。

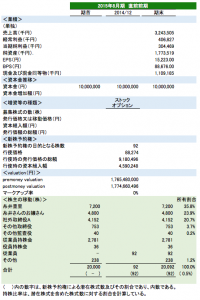

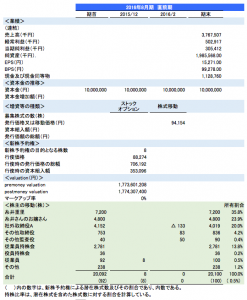

1.2015年8月期

糸井さんの言動からも想像できると思いますが、資本政策に派手なところは全くありません。従業員向けにストック・オプションを3回発行しているだけの資本政策です。(ド派手な資本政策だったら逆にビックリします)

1回目のストック・オプションの行使価格は修正簿価純資産により決定しています。BPSとほぼ一致しています。

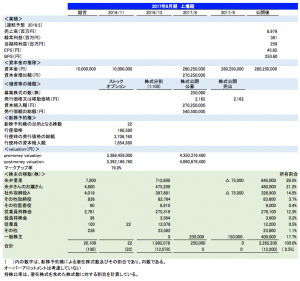

2.2016年8月期

2回目のストック・オプションの行使価額も修正簿価純資産により決定しています。

3.2017年8月期

上場期に3回目のストックオプションを発行しています。行使価額168,580円は、修正簿価純資産と類似会社比準法により決定しています。上場直前だし、さすがに簿価純資産を行使価額とするのはまずいと指導が入ったのでしょうか?

公開価格PER(2017年8月期予想連結EPS155.48円ベース)は15.1倍、公開価格PBR(2017年8月期予想連結BPS1,228.14円ベース)は1.9倍。

公募価額 540,500千円

売出価額 324,300千円 内訳:糸井さん 162,150千円、社外取締役A(フィールズ会長) 162,150千円

公開後の糸井さんの持株比率は、お嬢さんと合わせてほぼ50%。お嬢さんへの持株移動はいつどのように行われたかは開示資料からはわかりません。

お嬢さんを後継者にすることについては糸井さんははっきりと否定しています。

糸井さん、売出でしっかり創業者利得を確保しているのはご愛嬌! きっとこのお金、徳川埋蔵金プロジェクトのために使ってくれることでしょう。

Follow me!