コンヴァノIFRSで上場 のれん6.5億円、商標権4.8億円非償却に

コンヴァノは、ネイルサロン「ファストネイル」などの運営を手掛ける会社です。公開価格は930円、PER23.6倍(2018年3月見込EPSによる)という水準で2018年4月11日にマザーズに上場しています。

コンヴァノはIFRSで上場しています。2013年6月に金融庁企業会計審議会が「国際会計基準(IFRS)への対応のあり方に関する当面の方針」を公表し、これを受け2013年10月に連結財務諸表規則が改正され、IFRSの任意適用要件が緩和されました。これにより、従来上場企業でかつ国際的な財務活動・事業活動を行っていなければIFRSの任意適用が認められなかったのが、この要件が削除されたことにより、特に海外展開を行っていないコンヴァノのようなIPO 準備会社もIFRSを任意適用して上場することが可能になりました。

コンヴァノがIFRSを任意適用した理由はなんでしょうか。

連結財政状態計算書を見るとその理由がわかります。

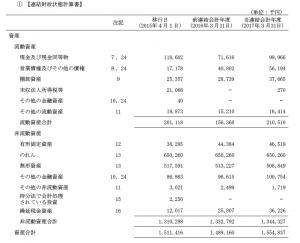

2017年3月31日現在、のれん650,260千円、無形資産508,849千円とあります。

無形資産の内訳は注記に記載されています。

無形資産のうち、488,000千円が商標権です。しかも耐用年数を確定できない無形資産と書かれています。日本基準上は耐用年数を確定できない無形資産という概念が存在しないため特別な規定が存在しませんが、IFRSではIAS第38号「無形資産」において、耐用年数の確定ができるか否かの判定が求められ、耐用年数を確定できない無形資産は償却されず、毎期減損テストが実施されます。

つまり、IFRSを任意適用することにより、のれんと商標権合わせて11.5億円を償却しなくて済むのです。総資産15億円、総資産に占める割合は73.2%になります。

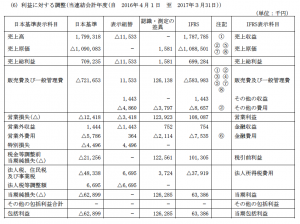

PLインパクトは、いかほどでしょうか。

つまり、日本基準により、のれんと商標権の償却を行った場合には、直前期、直前前期ともに営業赤字であったということになります。

これがコンヴァノがIFRSを任意適用した大きな理由であったと考えられます。

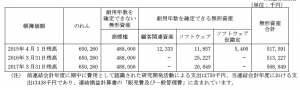

なお、IFRSでは耐用年数を確定できない無形資産の帳簿価額や耐用年数を確定できないという判定の根拠となる理由などの開示が要求されています。

コンヴァノの場合は、次のように開示されています。

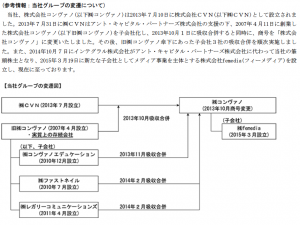

ところで、のれんや商標権はどのような経緯で計上されるに至ったのでしょうか。

つまり、2013年に旧コンヴァノをアント・キャピタルが買収、ヴィークルに吸収合併した際に、取得原価を配分(PPA)した結果、顧客関連資産とともに計上されたものと推測されます。そのわずか1年後の2014年にPE投資会社であるインテグラル(及び傘下のファンド)がアント・キャピタルから株式を取得していますが、その経緯は不明です。

- インテグラル投資の際のプレス・リリース

https://www.integralkk.com/wp-content/uploads/2015/12/20141007_j.pdf

「今後の経営体制につきましては、浜口直太氏が引き続き代表取締役社長として経営全般の陣 頭指揮を執り」とありますが、浜口氏は2017年3月31日をもって辞められています。が、上場直前時点でインテグラルグループに次ぐ第4位の大株主です。

ベンチャー企業のEXITがPEファンド等への売却である事例が散見されるようになっています。その場合、買収価額と純資産には差額が生じるため、どうしてものれんや無形資産が生じます。その償却費負担を考えるとIFRS適用を選択するケースが今後も増えていくことになると思われます。

ただし、IFRSの任意適用には会計監査や内部管理体制の整備にそれなりのコストがかかりますので、その点は十分に考慮する必要があります(コンヴァノの場合、トーマツにIFRSのコンサル料も合わせて直前前期28百万円、直前期に41百万円支払っています)。

この会社の種類株式の普通株式の転換条項もなかなか面白いのですが、長くなりそうなので別の機会に取り上げることにします。

Follow me!