ウォンテッドリー資本政策

2017年9月にマザーズに上場したウォンテッドリーの資本政策を詳解します。

このIPOは、調達金額の少なさ、ダウンラウンドであったことから巷の評価は今ひとつですが、あまり的を得た指摘とは言えないことについて、前回の投稿で説明しました。

前回の投稿:ウォンテッドリーのIPOは、ココロオドルか オドラないか

今日は、ウォンテッドリーの設立から上場までの資本政策を詳解したいと思います。

1.設立から2012年8月期

第2期までの資本政策は目論見書に開示されていないので、登記簿謄本とにらめっこしながら、ざくっと記載しています。

2011年9月に経営陣が合計750株の増資を引き受けていますが、その内訳は不明です。なので共同創業者であるCOO199株、CTO7株としています。CTOはこの時点で入社していないので、実際にはあり得ないのですが、情報がないので便宜的にここで引き受けたものとしています。

2012年2月にエンジェルから普通株式による資金調達を実行していますが、タイミングとしてはビジネスSNSプラットフォームの前身Wantedlyのサービスを開始したとき。必要資金3,000万円とシェアの逆算で株価は決まったのでしょう。

エンジェルという表現が正しいかどうかわかりませんが、まあエンジェルでいいでしょう。

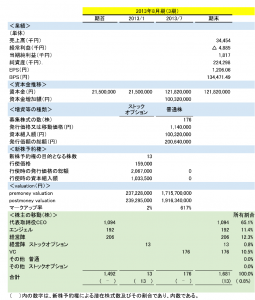

2.2013年8月期

2013年1月に最初のストックオプションを発行しています。付与対象者はCTOです。行使価格は直前のエンジェルへの株式発行価格とほぼ同一となっています。

そして2013年7月にサイバーエージェント(VCと表記)から2億円の資金調達に成功。postmoney valuationは19億円になっています。普通株式による資金調達でした。

タイミングとしては、Wantedlyの売上が立ち始め、会社が軌道に乗ったところ。この資金調達に成功したことで、資金繰りが一気に好転したものと思われます。

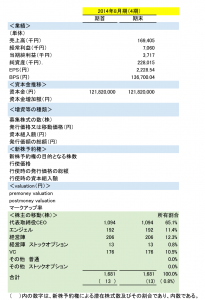

3.2014年8月期

売上高1億円突破です。

4.2015年8月期

2014年11月のストックオプションは、CTOと従業員(執行役員)3名に対し付与されています(内訳は不明なので、推測で記載しています)。行使価額は19,000円、前回の資金調達の価格と同じです(株式分割による希薄化考慮後)。

2015年6月に日経新聞社と個人投資家(エンジェルとしています)3名から普通株式による資金調達を実行。株価は90,000円。postmoney valuation 93億円まで増加しています。

このタイミングで本社を移転、敷金1億円を差し入れています。

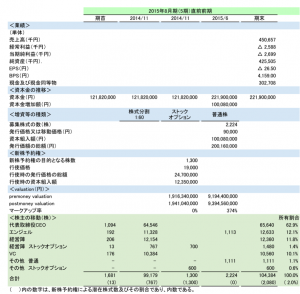

5.2016年8月期

2015年9月に増資実行。株価は2015年6月に行われた直前のファイナンスと同じ90,000円。2012年2月のファイナンスの際、株式を引き受けたエンジェルの一人に90株を割当てています。

たった90株、発行価額総額8百万円。う~ん、何のための増資でしょう? よくわかりませんね。

2015年11月のストックオプションは、CTOと従業員(執行役員)4名に対し付与されています。行使価額は90,000円です。ひょっとして、このストックオプションの行使価格を是とするために、9月の増資は行われた?

どういうことでしょう?

ストックオプションを税務上適格とするためには、権利行使価額が、ストックオプション契約締結時の一株当たり価額以上でなければなりません。

税務上、一株当たりの価額に関して、未公開会社の株式については、「売買実例」のあるものは最近において売買の行われたもののうち適正と認められる価額とすることとされています(所得税基本通達23~35共-9(4)イ)。2015年6月にファイナンスが行われていて、そのときの株価は90,000円なのだから、それが売買事例ということでいいんじゃないかとも思いますが、第5期に比し第6期の利益水準は大きく伸びている中で、2015年6月増資時の株価を売買実例とすることにリスクを感じたのかもしれません。最近の売買の「最近」について具体的な定めがないからです(法人税基本通達9−1−13には期末日前6ヵ月間の売買と期間の具体的な定めがあり、これを準用できるとの考え方もありますが)。

しかし、そもそも増資は売買実例と言えるのか、という別の問題があります。この点について、法人税基本通達9−1−13の適用に当たり増資は売買実例に該当しないとの判例があります(東京地方裁判所 2009年9月17日判決)。ということで、ストックオプションの権利行使価額を是とするための増資ではなさそうです。じゃあ何のため??

余談ですが、この判例、国側の「これは,第三者割当であって,取引の法的性質上,「売買」(民法555条)といえない上,本件増資における割当ては,OTSの特別利害関係者等や取引先に対してされた第三者割当であるところ,第三者割当は,株主割当や公募(時価発行)の方法によることのできない特段の事情がある場合に行われるのが通例であり,第三者割当による場合の株式の発行価格は,割当て時点における当該株式の経済的価値を反映するものとはいい難く,「売買実例」とはいえないことは明らかである。」との主張を、裁判所は100%認めています。ポイントは取引の性格が売買かどうかにあるのではなく、客観的取引価格の有無であり、一般論として第三者割当増資の場合には経済的価値を反映するものではない、ということは全くないはずです。仮にそのようなことが言えるのであれば、裁判所は、ファイナンス論的な裏付けをもった論拠を示すべきです。

2016年4月の株式移動は、共同創業者であるCOOが2016年2月に退任したことによる保有株を自己株取得したものです。このときの移動価格は90,000円ではなく4,190円です。簿価純資産法により算出した価格と開示されています。前期末のBPSとほぼ一致していますね。

措置法通達37の10・37の11共-22注書きに、法人が自己の株式を個人から取得する場合の売主である個人株主の税務上の価額は、所得税基本通達59−6により算定するものとあります。そして、所得税基本通達59-6には、株式の価額は、所得税基本通達23-35共-9に準じて算定した価額であると書かれています。

ということで、ストックオプションの行使価額決定と同じ通達に戻ってきます。

非上場会社株式の場合、

イ.売買実例があるもの 最近において売買の行われたもののうち適正と認められる価額

ロ.公開途上にある 入札後の公募等の価格等を参酌して通常取引されると認められる価額

ハ.売買実例のないものでその株式の発行法人と事業の種類、規模、収益の状況等が類似する他の法人の株式の価額があるもの

二.イからハまでに該当しないもの 権利行使日等又は権利行使日等に最も近い日におけるその株式の発行法人の1株又は1口当たりの純資産価額等を参酌して通常取引されると認められる価額

前回のファイナンスは6ヵ月以上前でしかも増資なので売買実例はなく、まだ公開途上とは言えず、類似会社もないので、二に該当する。

ということで、この株式移動の価格は純資産価額法によって問題ないと判断されたのだと思います。

なお、自己株式取得の場合、譲渡者にみなし配当が生じる可能性がありますが、2015年8月期末現在、繰越欠損金があり、剰余金はマイナスであると考えられるため、譲渡者であるCOO側にみなし配当は生じていないと思われます。

また、自己株取得を行うには配当原資を必要としますが、上述したとおり利益剰余金はマイナスであるため、株式移動直前に資本準備金を減少しその他資本剰余金へ振替えています。

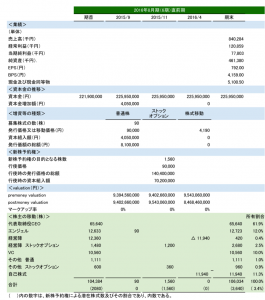

6.2017年8月期

上場直前にストックオプションを発行しています。行使価額は、2015年11月のときと同じ90,000円です。

2017年7月に、前期に取得した自己株式のうち1000株残してあとは消却しています。これにより代表取締役CEOの持株比率は2/3超となっています。お見事!!

残した自己株は、全株上場時の公募に充当されています。

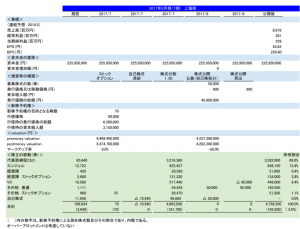

公開価格は1,000円、PER30.4倍(2018年8月期会社予想EPSによる)という水準での株式公開となりました。マークアップ率、マイナス50%。ダウンラウンドでのIPOです。

公募による発行価額 45,000千円(全額自己株処分による)

売出価額 72,000千円 内訳:サイバーエージェント 72,000千円

ファウンダーである代表取締訳CEOの持株比率は69%、単独で2/3超確保しての上場となりました。

何ともソツのないIPOですが、お辞めになったCOOのWantedlyのプロフィールがウォンテッドリー在職のままになっているのは、ご愛嬌?!

(注)持株比率は、潜在株式を含めた株式数に対する割合を計算しています。

Follow me!